Por António Sobrinho

As catástrofes que ocorreram ao longo do ano de 2019 provocaram perdas económicas da ordem de 146.000 milhões de USD, a nível mundial. Desse montante, 137.000 milhões correspondem a danos causados por catástrofes naturais, de acordo com a SWISS RE. No mesmo período, os desastres resultantes de intervenção humana representaram apenas cerca de 6,2% do total, cifrando-se em 9.000 milhões de USD. Do conjunto das perdas globais, apenas 60.000 milhões de USD estavam cobertos por seguros, correspondendo aproximadamente a 41,1% do seu valor. Isto permite identificar uma considerável lacuna de protecção (protection gap) – ou seja, a quota-parte das perdas económicas globais não cobertas por seguros – de 58,9%.

Esta lacuna de protecção tem-se mantido ao longo do tempo, não obstante verificar-se, nos quatro últimos decénios, uma evolução significativa das perdas económicas globais e das perdas cobertas por seguros, conforme se resume no Quadro 1.

|

QUADRO 1: PERDAS ECONÓMICAS GLOBAIS vs. PERDAS COBERTAS POR SEGURO |

|||

|

Decénio |

Perdas económicas globais (109 USD) |

Perdas cobertas por seguro (109 USD) |

Protection gap (109 USD ▲ %) |

|

1980 – 1989 |

214 | 74 | 140 ▲ 65,4 |

|

1990 – 1999 |

879 |

236 |

643 ▲ 73,2 |

|

2000 – 2009 |

1030 |

394 |

636 ▲ 61,7 |

| 2010 – 2019 | 1618 | 601 |

1017▲ 62,8 |

| Fonte: Adaptado de Swiss Re Institute (2020). | |||

A repartição geográfica das perdas económicas globais em 2019 para valores absolutos e em percentagem do PIB encontra-se espelhada no Quadro 2, que evidencia um conjunto de perdas, mais elevadas e em valor absoluto, para a Ásia, América do Norte e Europa.

No que respeita ao reflexo dessas perdas, em percentagem do PIB, o continente Europeu evidencia-se dos demais, pelo facto de 14.000 milhões de USD em perdas económicas corresponderem apenas a uma pequena parcela do seu PIB (0,06%). Já o continente asiático registou 102 eventos, cerca de 32,2% dos desastres (naturais e tecnológicos), assinalados em todo o Mundo no ano de 2019 pela SWISS RE, destacando-se a ocorrência dos tufões Faxai (Setembro de 2019) e Hagibis (Outubro de 2019), que causaram danos económicos assinaláveis na área metropolitana de Tóquio e na Perfeitura de Chiba, respectivamente.

|

QUADRO 2: PERDAS ECONÓMICAS GLOBAIS POR REGIÕES (2019) |

||

| Regiões |

Perdas económicas |

|

|

(109 USD) |

(% PIB) |

|

|

Ásia |

65,9 |

0,21 |

|

América do Norte |

44,7 |

0,19 |

|

Europa |

13,6 |

0,06 |

|

América Latina e Caraíbas |

11,9 |

0,23 |

|

África |

5,3 |

0,22 |

|

Oceânia/Austrália |

4,1 |

0,25 |

|

Mar/Espaço aéreo |

0,4 |

—– |

|

Total |

145,9 |

|

| Fonte: Adaptado de Swiss Re Institute (2020). | ||

Algumas constatações da SWISS RE permitem afirmar que a tendência crescente dos danos originados por fenómenos climáticos está, em grande parte, relacionada com a maior exposição de pessoas e bens aos riscos naturais, devido ao crescimento económico e urbano. Com efeito, a concentração de activos físicos e humanos nas áreas planas e costeiras do globo, torna-as mais apetecíveis para o desenvolvimento de actividades e, consequentemente mais vulneráveis, devido ao seu elevado potencial de perda.

Os efeitos das alterações climáticas são difíceis de prever e estão em constante mutação, podendo ser devastadores. Consequentemente, a análise de risco deverá revelar-se mais complexa e incluir a componente “alterações climáticas”, dando atenção a indicadores como o aumento das temperaturas médias, a subida do nível do mar, a ocorrência de ondas de calor mais frequentes e persistentes, assim como fenómenos-extremos climáticos mais pronunciados e padrões de precipitação com comportamento errático. Para Adam Sobel, os extremos climáticos estão a mudar devido ao aquecimento global e referiu-se às ondas de calor do seguinte modo: “when any heat wave occurs today, it is likely that global warming made it more likely, more intense or both.”

A indústria seguradora está consciente dessa realidade e encontra-se apostada em actuar sem demoras, através de uma abordagem que antecipe cenários mais complexos relacionados com o clima, de forma a assegurar a continuidade na protecção dos segurados e em garantir a viabilidade do sector.

Com efeito, as empresas seguradoras e resseguradoras estão conscientes das implicações que acarretam a irreversibilidade de um clima bastante mais quente do que o actual, caso nada venha a ser realizado no capítulo da mitigação do clima.

Ao admitir um cenário extremo que inviabilizaria o exercício de determinadas actividades, as seguradoras poderão concluir da impossibilidade em prosseguir a prestação de determinado tipo de protecção aos seus segurados, nomeadamente a cobertura de riscos climáticos.

A SWISS RE considera que “o sector precisa de incorporar activamente e monitorizar de modo dinâmico os efeitos do aquecimento do clima, adaptando modelos para cenários de riscos em constante mutação. Tal implica introduzir duas novas dimensões na avaliação de riscos. A primeira é a escala de tempo, em que as seguradoras deverão modelar para o curto prazo, enquanto projectam, em simultâneo, para um horizonte de longo prazo; a segunda diz respeito aos graus de confiança em relação aos resultados esperados para vários perigos/riscos relacionados com o clima”. Peter Hoeppe refere, por exemplo, que o número de danos provocados por catástrofes naturais (essencialmente tempestades e inundações) triplicou, razão pela qual a indústria seguradora deve estar preparada para antecipar riscos, face às tendências observadas, o que a obriga a adoptar análises de risco focadas em diferentes cenários (presentes e futuros).

A modelação dinâmica dos riscos não deverá deixar de considerar as seguintes variáveis: resposta ao aquecimento global e atribuição de graus de confiança. A consideração destes aspectos revela-se importante aquando da inexistência de dados concretos e fiáveis, colocando o especialista perante situações de incerteza.

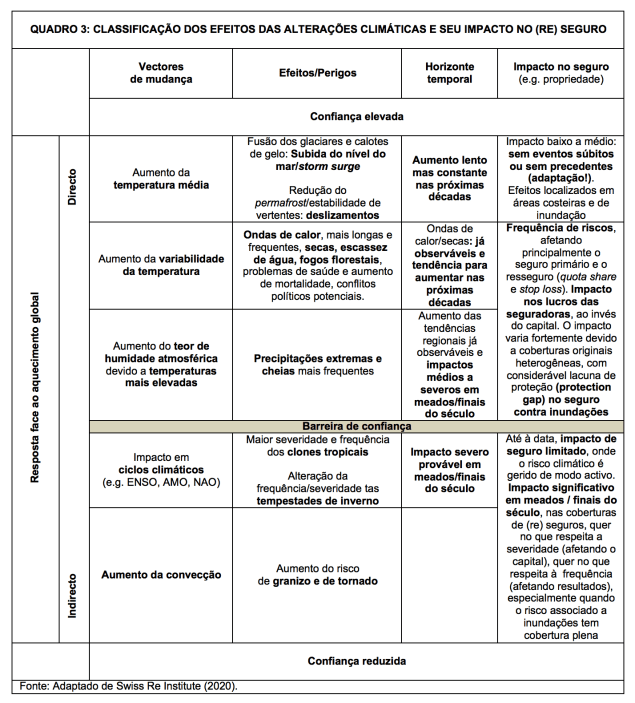

Perante os fenómenos climáticos (vectores de mudança), mais ou menos facilmente identificáveis e mensuráveis pelo homem e em relação aos quais estão associados efeitos e perigos com consequente impacto a escalas temporais diversas incidindo sobre o planeta, a indústria seguradora deverá reagir através da adopção de um conjunto de recomendações que poderão orientar a avaliação e análise dos riscos naturais (Quadro 3), conforme propõe a SWISS RE, e que a seguir se enunciam:

- acompanhar os progressos científicos de forma a introduzir novos conhecimentos nos modelos de previsão de catástrofes naturais e incorporar os resultados de estudos científicos na avaliação do risco e na subscrição de seguros;

- limitar procedimentos recorrentes e mitigar perdas associadas;

- considerar medidas locais, específicas, de mitigação e de adaptação ao risco;

- monitorizar a alteração de padrão dos pedidos de indemnização;

- dar resposta à consciencialização do público em relação às alterações climáticas;

- aplicar critérios de governança económica e social aos investimentos;

- envolver reguladores.

A título de exemplo, e no âmbito da adopção de medidas de mitigação e de adaptação locais específicas, apresentam-se três realidades distintas que permitem comparar diferentes modelos de gestão do risco de inundação nas cidades portuárias de Roterdão (Países Baixos), Nova Iorque (Estados Unidos) e Beira (Moçambique).

No caso dos Países Baixos um laborioso plano de defesa contra cheias foi conduzido pelo Estado holandês, que privilegiou a adopção de medidas de natureza estrutural, após as grandes inundações de 1953, praticamente sem intervenção de qualquer mecanismo de seguro contra inundações fluviais, pelo menos até 2013. Hoje, confrontados com cenários de alterações climáticas, os especialistas holandeses já apresentaram um vasto conjunto de propostas para adaptação às mesmas, incluindo a possibilidade de subscrição de seguros contra inundações

Nova Iorque viu-se na necessidade de compatibilizar a adopção de medidas estruturais com a vigência de instrumentos reguladores, como o seguro contra inundações, a fim de facer face a consequências desastrosas idênticas às que tiveram lugar durante a tempestade Sandy.

Por fim, a cidade da Beira ficou destruída em cerca de 90%, na sequência do ciclone Idai. As autoridades moçambicanas limitaram-se a desencadear operações de socorro e de protecção de algumas infraestruturas essenciais, tendo contado com o apoio da comunidade e organizações internacionais, na ausência de qualquer plano de gestão dos riscos de inundação.

Os três exemplos referidos constituem uma chamada de atenção para um país como Portugal, se atendermos a um conjunto de riscos naturais associados às alterações climáticas (e.g. salinização da lezíria do Tejo, rompimento do cordão litoral a Sul da barra de acesso ao porto de Aveiro ou o desaparecimento da Ria Formosa) com consequências económicas e ambientais significativas. É necessária uma visão holística que combine um conjunto de medidas estruturais e administrativas (i.e. ordenamento do território, seguros, etc. como instrumentos reguladores), capazes de dar resposta ao enorme desafio das alterações climáticas.

António Sobrinho é geógrafo e doutorando no Instituto de Ciências Sociais da Universidade de Lisboa no Curso de Formação Avançada em Alterações Climáticas e Políticas de Desenvolvimento Sustentável.